REFORMA TRIBUTÁRIA E SEUS INVESTIMENTOS

Tem muita gente que até hoje não entende como funciona a tributação em seus investimentos, e agora vai mudar tudo? Como assim? (risos).

Independente se você é ou não uma pessoa informada sobre o assunto, nós, profissionais que atuamos diariamente com isso, temos uma obrigação moral de estudar e trazer as informações corretas àqueles que nos acompanham.

Então vamos lá:

- 1º: tudo ainda se trata de um projeto, portanto nada muda por enquanto.

- 2º: vários pontos podem ser alterados antes da possível aprovação.

- 3º: como tudo na vida, existem pontos positivos e negativos. Vamos a eles:

Algumas Mudanças Importantes:

Tributação nos Dividendos: “mas pera aí Lukas, eu já nem recebo tanto dividendo assim e agora vão me cobrar impostos sobre isso, é isso mesmo?”

É isso mesmo meus queridos (as). O Brasil é um dos poucos países que ainda apresenta isenção de impostos na distribuição de lucros via dividendos, e a mudança proposta seria para implementar uma cobrança de 15% na fonte sobre os mesmos. O que mais desagradou o mercado foi a cobrança também incidir na classe de Fundos Imobiliários (FII’s). Historicamente, os FII’s chegam a pagar um rendimento médio anual isento de I.R para a pessoa física na ordem de 6% a 8%, o que não seria mais assim caso a reforma fosse aprovada.

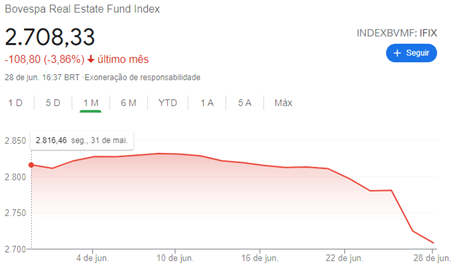

Abaixo a performance do IFIX (Índice de Fundos Imobiliários) no mês de Jun/21: ( – 3,86% até as 16h53min do dia 28/06/2021)

Existe um jargão bem conhecido no mercado financeiro que diz: “Sobe no boato, cai no fato”. Nesse caso o inverso: “Cai no boato, sobe no fato”, que seria o mesmo que dizer que o mercado está antecipando a eventual taxação nos rendimentos recebidos dos FII’s e, quando a reforma for efetivamente aprovada (isto é, se for) o mercado passará por uma possível recuperação. Seria um momento de oportunidade? Veremos mais para frente.

Compensação de classes distintas e apuração trimestral: Queridos (as), aqui está um ponto que eu particularmente achei bastante interessante, que facilita o dia a dia e pode representar um saving tributário ao investidor.

Veja bem, atualmente funciona assim:

– Se o investidor tiver um lucro de R$ 10.000,00 operando ações na modalidade de Swing Trade, ele deverá efetuar um recolhimento de 15% sobre esse lucro, ou seja, R$ 1.500,00;

– Porém, se no mesmo exercício, o investidor teve um prejuízo operando contrato futuro de índice, na ordem de – R$ 5.000,00, uma coisa não poderá compensar a outra, pois se tratam de classes de ativos distintas.

– Com a reforma, a proposta permitiria que o investidor compensasse seu prejuízo operando contrato futuro de índice em seu lucro operando ações, dessa forma sua base de cálculo para o I.R seria de R$ 5.000,00, logo seu I.R seria de R$ 750,00 e não de R$ 1.500,00.

No mínimo interessante, não acha?

Fora esse ponto referente a compensação, digamos que, no mês 1 o investidor tenha lucro e deva recolher o IR, contudo no mês 2 ele teve prejuízos que inclusive foram maiores que o lucro do mês anterior, logo o saldo dos 2 meses é negativo, correto? Mesmo com o saldo negativo, o pagamento do imposto do mês 1 seria devido. Com a reforma, a ideia é realizar uma apuração trimestral, onde seria realizado um balanço pelo investidor e o imposto devido seria somente em cima do saldo do trimestre, fazendo com que ele não tenha saídas de caixa desnecessárias.

No meu ponto de vista, bastante interessante também, visto que num espaço maior de tempo, a curva de capital do investidor tende a apresentar menos volatilidade, o que permite ao investidor realizar uma provisão tributária com maior assertividade.

Alíquota Única de I.R (15%): Aqui está um outro ponto positivo, na minha humilde opinião.

Atualmente para investimentos de Renda Fixa, temos a tal da tabela regressiva, já ouviu falar? É aquele que começa em 22,5% para investimentos até 180 dias e vai caindo 1,5% a cada 06 meses que o prazo do investimento aumenta. Conforme abaixo:

- 0 – 180 – 22,5%

- 181 – 360 – 20,0%

- 361 – 720 – 17,5%

- 721 – 9999 – 15,0%

O ponto chave aqui é: 15% para tudo e vida que segue.

Também bastante interessante sobre o ponto de vista de planejamento tributário, pois o investidor não precisará se dar o trabalho de calcular a cada investimento as diferentes alíquotas que estará sujeito.

Importante destacar que essa alteração traria um impacto direto no Come-Cotas. Já ouviu falar nesse termo?

Rapidamente: Come-Cotas = antecipação do imposto devido em dois períodos do ano: Maio e Novembro.

“Como assim antecipação Lukas?“

– Simples: digamos que um determinado investidor está planejando fazer um investimento focado no longo prazo, para fazer um resgate somente daqui a 10 anos. Nesse exemplo, o investidor ficaria isento de I.R durante todo esse período, pois o imposto somente incide no momento do resgate do investimento, que seria o chamado “fato gerador”. Logo, se ele ficou 10 anos sem resgatar, ele ficaria 10 anos sem pagar imposto. É por isso que nasceu o tal do Come-Cotas, que é uma medida que visa antecipar proporcionalmente o I.R devido em forma de cotas, e não de dinheiro. O Governo calcula sempre a alíquota mínima para antecipar esse imposto, e caso você venha a sacar seu investimento num prazo que a alíquota seja maior do que 15%, você irá pagar somente a diferença. Consegui te explicar corretamente? Se não, dá um Google que tenho certeza que vai encontrar conteúdos mais aprofundados sobre o tema, a ideia aqui não é essa, apenas uma pincelada para o leitor não ficar perdido.

Atualmente, o Come-Cotas é feito duas vezes por ano (Maio e Novembro), e com a alteração para uma alíquota única anual de 15%, o Come-Cotas não seria mais necessário, restando a obrigatoriedade de ser realizada apenas uma apuração ao final do exercício, no caso Dezembro, para cálculo e recolhimento do I.R de 15%.

Isso também traz um ponto positivo ao investidor em minha opinião, contudo compromete o fluxo de caixa do governo, pois não haveria um recolhimento antecipado em Maio. E este é o ponto amigos (as): não existe almoço grátis, a conta terá que ser paga de outra maneira.

MAS E AGORA, INVESTIR COM FOCO EM DIVIDENDOS NÃO É MAIS INTERESSANTE?

Para fechar o raciocínio dos pontos da reforma tributária, ao meu ver, o que mais chamou atenção do mercado foi a tributação sob os dividendos. Convenhamos, já era de se esperar isso não é mesmo?

Para quem acompanha as contas do governo, pautas como dívida pública, arrecadação, entre outros, sabe que as coisas não andam tão bem assim e o governo precisa aumentar sua arrecadação. Sabendo que o Brasil é um dos únicos países que não taxam dividendos, qual seria um caminho mais provável de o governo aumentar sua arrecadação? Bingo!

Não poderíamos esperar que o governo adotaria medidas anti populistas na véspera das eleições presidenciais, aumentando impostos das classes menos favorecidas, o melhor é mexer no bolso do investidor, que é quem, em tese, teria mais recursos e sofreria menos com isso.

Nos Estados Unidos, por exemplo, a prática de pagamento de dividendos não é mais tão recorrente há tempos, para o investidor que busca por esse tipo de retorno, existem outras classes de ativos, geralmente de Renda Fixa, que tornam-se mais atrativas quando comparadas à Ações e Fundos Imobiliários.

Facebook, Google, Apple e outras grandes de tecnologia, ou nunca pagaram dividendos ou começaram recentemente a pagar percentuais irrisórios, visto que o foco destas e de outras empresas de diferentes setores é investir a sobra de caixa no crescimento da companhia, fazendo com que o investidor ganhe com a valorização de suas ações e não com a distribuição de lucros.

Talvez seja hora de o investidor no Brasil adotar com mais rigidez duas possibilidades: investir com mais força do exterior, visando se proteger do Risco Brasil e de tantas mudanças que ainda estão por vir, ou até mesmo, caso continue a investir no país, busque por alternativas que tragam possibilidade de crescimento ao invés de dividendos.

E o Juros Sob Capital Próprio (JSCP)? Ainda será possível a empresa distribuir lucros dessa maneira?

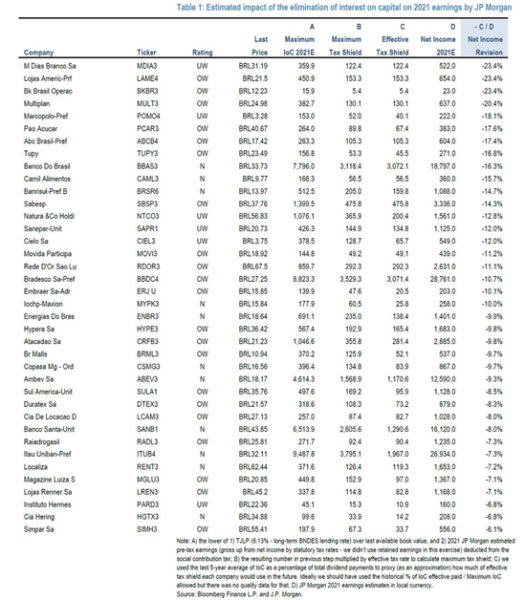

Ás empresas que possuem o hábito de pagar dividendos através de Juros Sobre Capital Próprio (JSCP), que é uma maneira que o investidor paga o I.R e a empresa não, visto que o lançamento do JSCP entre como despesa financeira no balanço, diminuindo assim o Lucro Líquido, não será mais permitida de acordo com a reforma, logo as empresas que adotam por esse meio não poderão mais lançar essa despesa financeira para abaterem sua base tributária, gerando assim uma despesa maior com impostos para as mesmas. Abaixo um simples relatório divulgado pelo JP Morgan a respeito das empresas que mais sofreriam com essa mudança:

Resumindo, de qualquer forma, o investidor que buscar por dividendos, poderá não ter os mesmos incentivos que possui atualmente, precisando rever como um todo sua estratégia de alocação para não sofrer impactos relevantes em seus investimentos.

O que nos resta é esperar as cenas dos próximos capítulos.

A você, desejo nos investimentos.